摘要:资本市场开始将对自动驾驶的盼望转向更容易落地的自动化物流领域,与高标仓高度吻合的自动化物流设备变得更加不可或缺。

观点指数过去十余年间,电商高速发展,再加上国内中产消费群体迅速壮大,带来强大的消费力,因此对高品质物流仓储的需求明显增长。

尽管2020年,中国经济受到新冠疫情的影响,但长期来看,无迹像表明中国消费市场的扩张趋势会就此转向,因此对物流仓储的需求长期增长趋势不变。疫情之下,对生鲜配送、冷链、高标仓库等物流需求显现,核心城市物流前置仓的布置也在加快。

亦要注意到的是,部分大型电商和流通企业基于自身业务的考虑,自建物流仓储中心,尽管这部分企业许多业务还是依赖第三方仓储,但这种趋势不可忽视,比如京东物流就在今年5月20日投入运营了东莞医药器械仓。

此外,疫情之下,物流科技发挥了重要作用,自动化和智能化物流正好贴合了疫情防控的需求,预计物流地产运营商将在科技层面加大投入力度。

三足鼎立趋势渐显,电商仓储持续扩围

目前国内物流地产领域仍以外资为主,市场总体占有率较高,比如普洛斯、ESR、安博、嘉明、维龙和丰树等。但随着中资物流地产商如万纬物流、宝湾物流等在近几年的扩张,外资份额有所下降。

无论是规模还是发展潜力,普洛斯无疑是物流地产运营商中的佼佼者。

根据2019年年报,其在中国拥有并经营占地4600万平方米的物流基础设施,已竣工和计划建筑面积共计3200万平方米。物流投资组合中包含价值140亿美元完工稳定房地产,占总投资组合价值的70%以上,租赁率达87%,使用率为85%。虽然目前普洛斯在中国的市占率有所下降,但不影响其龙头地位。

而ESR截止上年末在中国持有的资产总建筑面积超过690万平方米,资产管理规模逾48亿美元。

中资物流地产商方面,截止目前,万纬物流进驻47个城市,获取142个项目,可租赁物业的建筑面积超过1100万平方米。宝湾物流在全国范围内则拥有及管理63个智慧物流园区、运营仓储面积近340万平方米。

电商领域,如京东、苏宁和菜鸟网络等,为满足自身庞大的仓储以及部分订制需求,持续自建大型仓库。而且自建仓库主要以高标仓为主,自动化水平较高,比如京东的“亚洲一号”仓。根据2019年年报,目前京东物流的仓储面积已达1690万平方米,而苏宁物流拥有的仓储及相关配套面积则达到了1210万平方米。

值得注意的是,苏宁早于2016年就将6处自有供应链仓储物业资产转让给中信金石基金管理公司的相关方,以不低于16.5亿元设立资产支持专项计划。

菜鸟则在2019年发行“菜鸟中联-中信证券-中国智能骨干网仓储资产支持专项计划”,总金额10.7亿元,并在2020年3月实现扩募发行,规模8.85亿元。可以看到,电商作为物流地产方面的新玩家,其对于使用资产证券化的意愿也相对较高。

经济活动及市场需求释放,物流指数全面回升

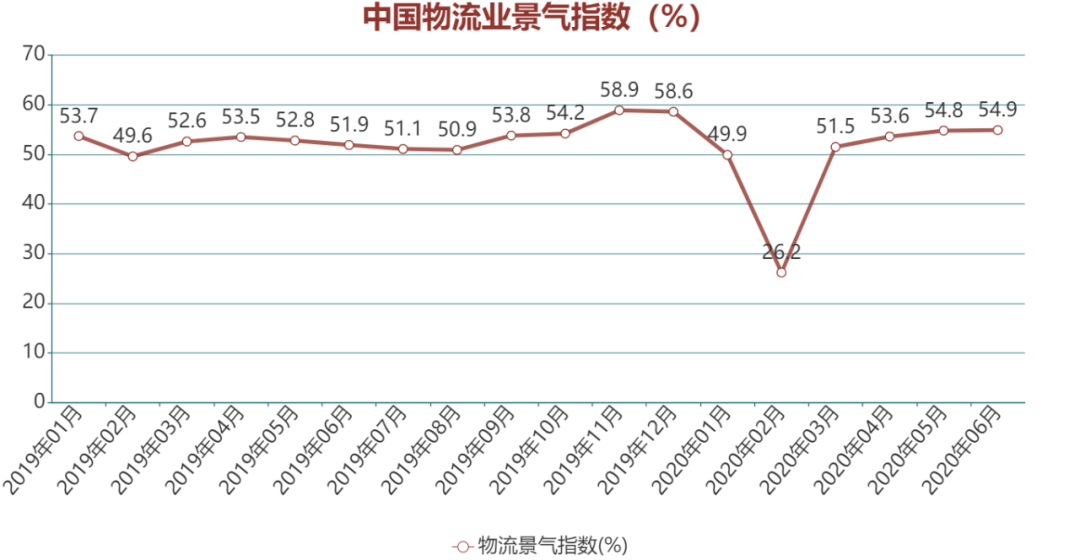

根据中国物流与采购联合会发布的信息,受新冠肺炎疫情冲击,物流活动严重受阻,中国物流业景气指数在2月份跌至冰点,运输型物流企业在疫情中受到的影响尤其明显。

数据来源:中国物流信息中心,观点指数整理

不过2月后,受经济活动恢复以及市场需求释放带动,物流行业复工复产进程继续加快,物流指数呈现全面回升的态势。其中,2020年3月份中国物流业景气指数为51.5%,较2月回升25.3个百分点。到了6月份,物流业景气指数上升至上半年最高,为54.9%。下半年因为汛情的来袭,则要关注南方水灾对物流市场的影响。

物流业各项分指标中,包括业务总量指数、新订单指数、从业人员指数都有一定上升,随着市场需求的释放,物流业务趋向活跃,用工需求稳定。

数据来源:中国物流信息中心,观点指数整理

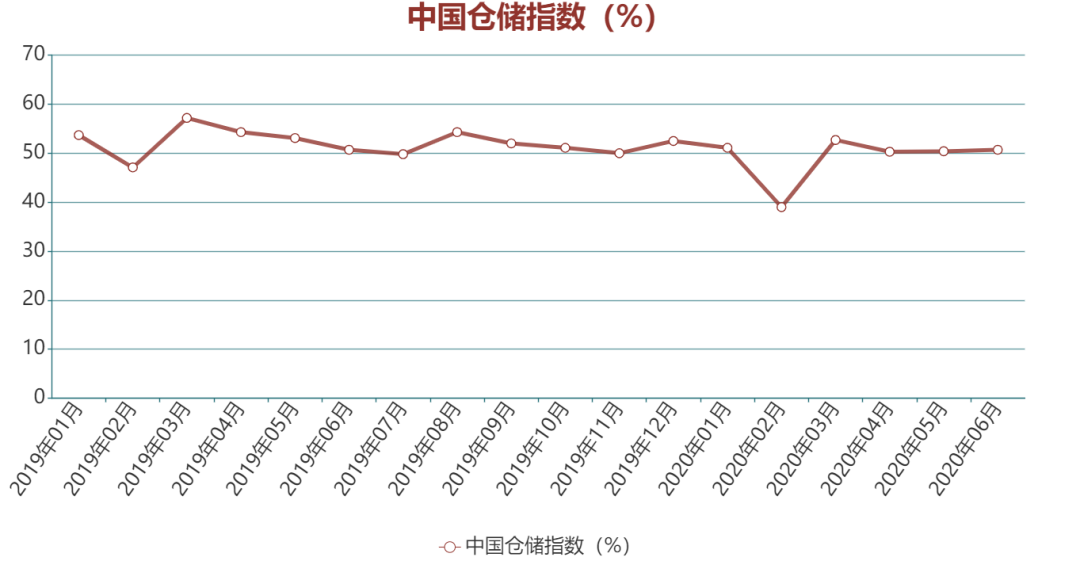

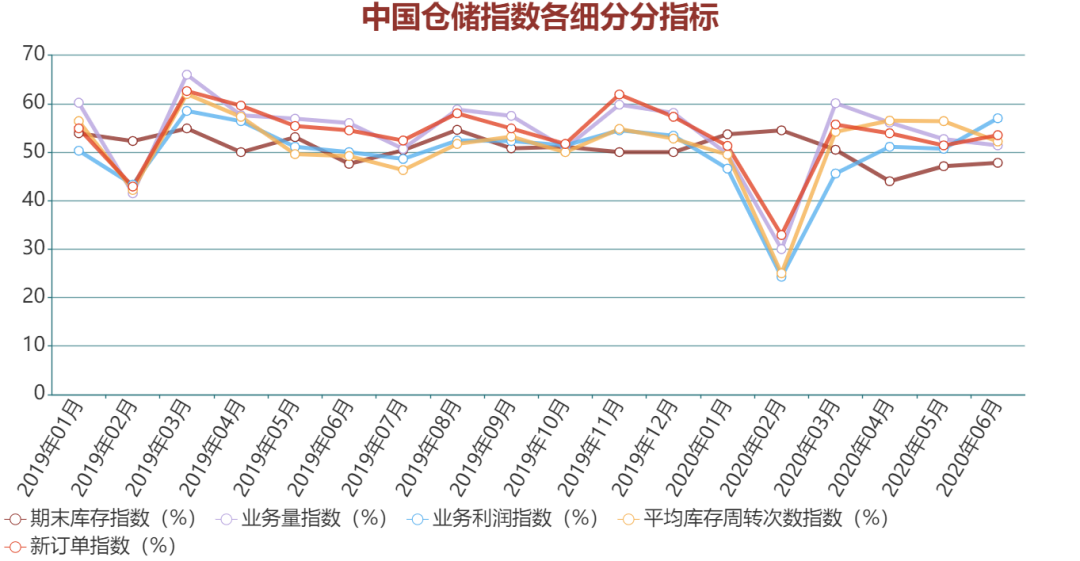

从物流仓储上看,与物流业指数类似,2月份中国仓储指数因新冠疫情出现了低谷,为39%。不过此后几个月,随着经济运行逐步恢复,仓储企业活跃度大幅回升,位于50%的荣枯线附近。

此外,新订单、业务量、业务利润、业务成本、库存周转次数等指数都在2月份后有了显著回升,均回到荣枯线上,市场信心逐渐恢复。

亦要留意到,期末库存指数4-6月均在50%以下,表明商品市场在疫情防控常态化后,连续数月处在去库存的阶段。

数据来源:中国物流信息中心,观点指数整理

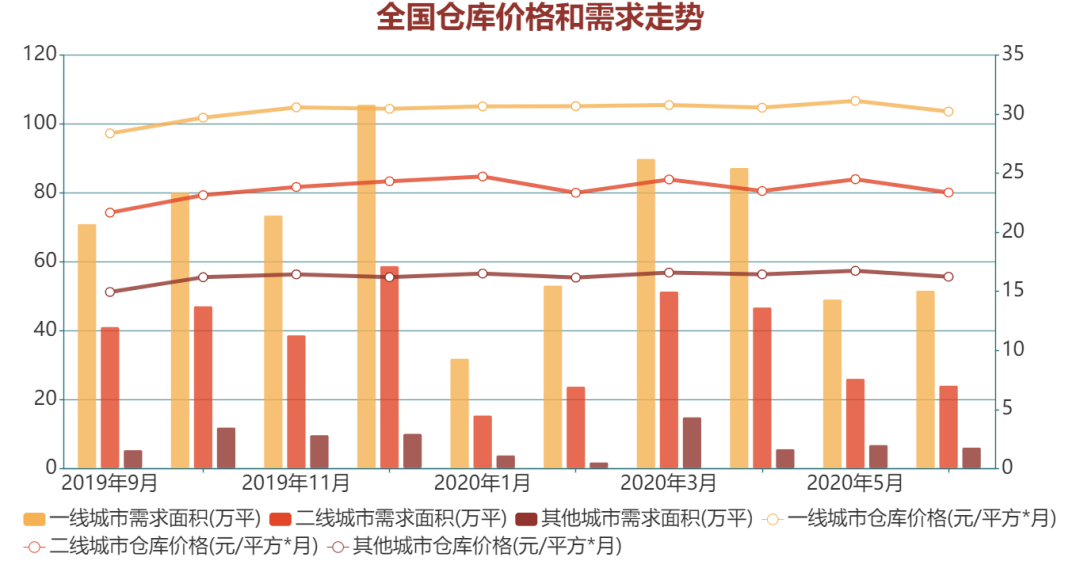

从全国仓库需求上看,物联云仓数据显示,6月一线城市需求面积51.74万平方米,二线城市需求面积24.16万平方米,其他城市需求面积6.17万平方米。总体来看,上半年,各线级城市的仓库需求都较上一年有明显下降。

仓库价格方面,6月份一线城市仓库价格30.23元/平方/月,环比下跌2.9%;二线城市仓库价格23.37元/平方/月,环比下跌4.6%;其他城市仓库价格16.24元/平方/月,环比下跌3.0%。可以观察到,随着国内商品市场去库存的加快,仓库的需求短期内有小幅下降,租金因此承压。

数据来源:物联云仓,观点指数整理

但亦要留意到,今年全国不同城市仓库需求减少的情况下,一线城市仓库租金却相当稳健,总体较上年上升,显示仓库业主依然对市场有着长足的信心。

疫情缓和,新物流园入市扩围

2020年上半年,受疫情影响,大多数仓储物流企业新动作都被迫停止或者推迟,但投资热情并无减退。从各物流企业对外公布的信息来看,普洛斯、万纬物流、京东物流等都各自有新的仓储或物流园项目投入运营。

2月25日,普洛斯冷链的杭州下沙自动化库正式投入运营。该仓库为自动化立体仓库,同时具备冷藏与冷冻温区,占地1.26万平方米,距离高速口6公里,距离杭州市中心15公里。

4月,万纬南宁金海冷链物流园全面投入运营,该物流园位于南宁市五象新区,占地面积6.94万平方米,内含高标冷链及常温仓储项目,冷库部分占地面积2万平方米。园区距离中心城区8公里,距离机场高速出入口6公里。而到了5月11日,万纬物流为沃尔玛订制的昆明配送中心实现开仓,该仓是常温产品的集中存储和配送总仓,总存储空间超过4.2万平方米。

5月20日,京东物流东莞医药器械仓正式投入运营,该仓库占地1.8万平方米,拥有二类医疗器械经营证,具有第二类医疗器械第三方物流资质。

另外,上半年万纬物流和宝湾物流均有新项目开工,分别是万纬嘉兴平湖冷链产业园和漳州宝湾国际智慧产业园。

公募REIEs试点,物流仓储资产证券化需求旺盛

4月30日,证监会与发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着境内基础设施领域公募REITs试点正式起步。而在基础设施包含范围里,文件提到了仓储物流、国家战略性新兴产业集群、高科技产业园区、特色产业园区等。

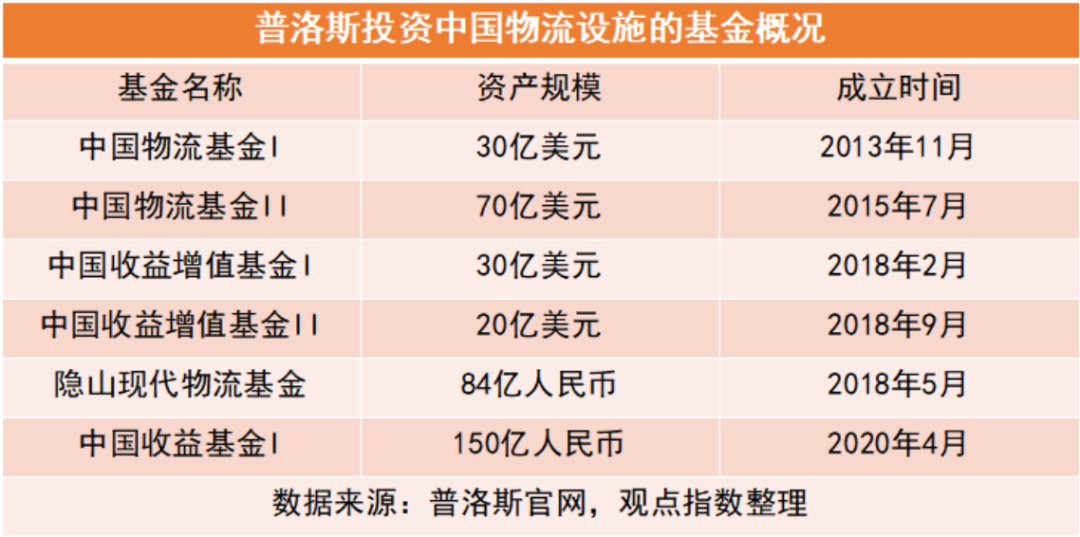

企业方面,今年上半年,普洛斯完成了中国收益基金I的募集,总规模150亿人民币(约21亿美元),并运用隐山现代物流基金完成了对中远海运集团所属宁波中远海运物流有限公司的股权战略投资。另外,还在3月份完成了普洛斯仓储物流3期资产支持专项计划(疫情防控ABS)的发行,发行规模19.02亿元,期限18年,发行利率3.40%。

其中,中国收益基金I资产总规模约为 200 亿人民币(约30亿美元),而隐山现代物流基金资产管理规模人民币84亿元。

另外,普洛斯还在6月与临港集团签署新一轮战略合作,双方将成立新的合资公司,共同建设和打造临港智能制造配套基础设施。

ESR则在1月与GIC成立合资公司投资中国物流地产,承诺股权投资总额为5亿美元。6月30日,ESR宣布在江苏省核心地区成功收购3个项目的100%股权。

宝湾物流方面,4月16日完成了2020年度第一期资产支持票据信托(疫情防控债)的募集,该单CMBN以无锡宝湾物流园、成都新都宝湾物流园、成都龙泉宝湾物流园、武汉宝湾物流园4个项目作为标的资产,募集资金规模14亿元,优先级票面利率3.17%。

6月2日,宝湾物流再通过控股公司南山控股,公布了接下来的两个资产证券化计划。

分别是拟通过长江养老保险股份有限公司,设立长江养老-宝湾物流基础设施债权投资计划(暂定名),融资不超过人民币10亿元,资金用于镇江宝湾、天津滨港宝湾、绍兴宝湾、青岛胶州宝湾、宁波宝湾项目的开发建设和债务结构调整;以及采取类REITs的操作模式,以“股+债”模式将上海明江和广州宝湾物流园进行资产证券化,总规模不低于18.5亿。

万纬物流则在6月3日完成了“万纬物流-易方达资产-物流仓储1期资产支持专项计划”的挂牌,首期规模为5.732亿元,产品期限为3+3+2年。该类REITs采取“纯权益型”结构,产品运营期间和退出收益全部来源于底层物流园的运营净现金流以及资产增值,架构接近公募REITs。

相较于产业园区,物流园区的盈利模式更为确定,现金流也相对稳定,而且市场上成熟的、利于资本化的项目更多。另外,对于一些自持物流园的电商企业来说,重资产项目对其财务表现有明显影响,而公募REITs的推行则正好能解决这一问题。

高标仓缺口明显,资本青睐冷链物流

最近20多年,我国物流成本一直居高不下。排除产业结构、物流货值等方面的影响外,物流仓储效率低下是造成我国物流成本高企的主要因素之一。

由于我国现代化仓储设施起步较晚,市面上大部分仓储设施仍以传统仓为主。而传统仓由于结构不合理、存储品类有限等弊端,使得运营成本大幅增加。

而高标仓其建筑结构更为合理,能够配合自动化仓储设备,可以大幅提高拣选效率和准确性,从而降低长期仓储成本。根据中国仓储协会调研,以20年为测算期,使用高标仓的投入成本,比使用传统仓的成本降低约20%。

另外,还需要注意到的是,根据《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,基础设施REITs试点项目应符合“项目权属清晰”、“已产生持续、稳定的收益及现金流”的要求,而高标仓相较于传统仓更容易达到这些条件。

根据物联云仓数据,截止2020年第一季度我国高标仓存量总计为5080.75万平方米,其中2022.24万平方米集中在华东地区,占比高达39.8%,其余地区高标仓存量均不足1000万平方米,存量资源相当集中。

数据来源:物联云仓,观点指数整理

而根据戴德梁行预测,到2020年底国内市场对高标准仓库的整体需求将达到约1.4-2.1亿平方米。可以看到,高标仓的市场缺口显然是中国物流地产市场未来继续扩张的方向。

另外,疫情之下,市场对生鲜配送、冷链运输和低温仓储的需求陡增。各物流企业及社区商业企业都在抢占市场。

比如中通,4月13日签约了海南(海口)智能科技电商快递产业园及航空基地项目。4月22日再开工建设位于山东潍坊的中通智能运营中心。两个项目涉及到了快递、云仓、冷链配送、智能化快递以及智能化仓储中心。

而于上海起家的叮咚买菜,4月则进入北京市场,先行设置18个前置仓,与早在北京生鲜配送市场立足的每日优鲜、盒马和美团买菜进行竞争。

据中物联冷链委测算,国内近五年食品冷链行业需求复合增速约20%;冷链物流总额从2014 年的2.5万亿提升至2018年4.81 万亿,复合增速 18%,大幅超出同期社会物流总额7%的增速。

但即使在大幅增长的背景下,目前我国速冻以及水产品渗透率也仅达到60%左右,水果、蔬菜分别为19%及6%上下。发达国家食品冷运渗透率则普遍达到90%以上,市场空间依然可期。

智能物流投融资热度持续上升

几年前,人们沉浸在自动驾驶全面落地的场景中,通过无人驾驶技术的普及,城市道路得到有效利用,拥堵和交通事故发生率得到大幅改善。然而到目前为止,L4级无人车仍处在测试阶段,硬件设备的成本仍相当高昂,具体的法律法规仍有缺口。

也因此,资本市场开始将对自动驾驶的盼望转向更容易落地的自动化物流领域。尤其在大型物流地产企业越来越热衷高标仓的背景下,与高标仓高度吻合的自动化物流设备变得更加不可或缺。

目前行业划分上,若从仓储角度看,智能仓储机器人已经细分为很多的种类,如搬运机器人、码垛机器人、分拣机器人等等。

而从物流货运上看,则可按落地场景简单分为三类:位于封闭的园区、机场、港口等,区内低速、固定路线的L4级无人物流车;以高速公路、城际公路为主,高速L3级无人自动驾驶卡车;位于半开放式园区和住宅区内,低速、半开放道路的L4级末端配送无人车。

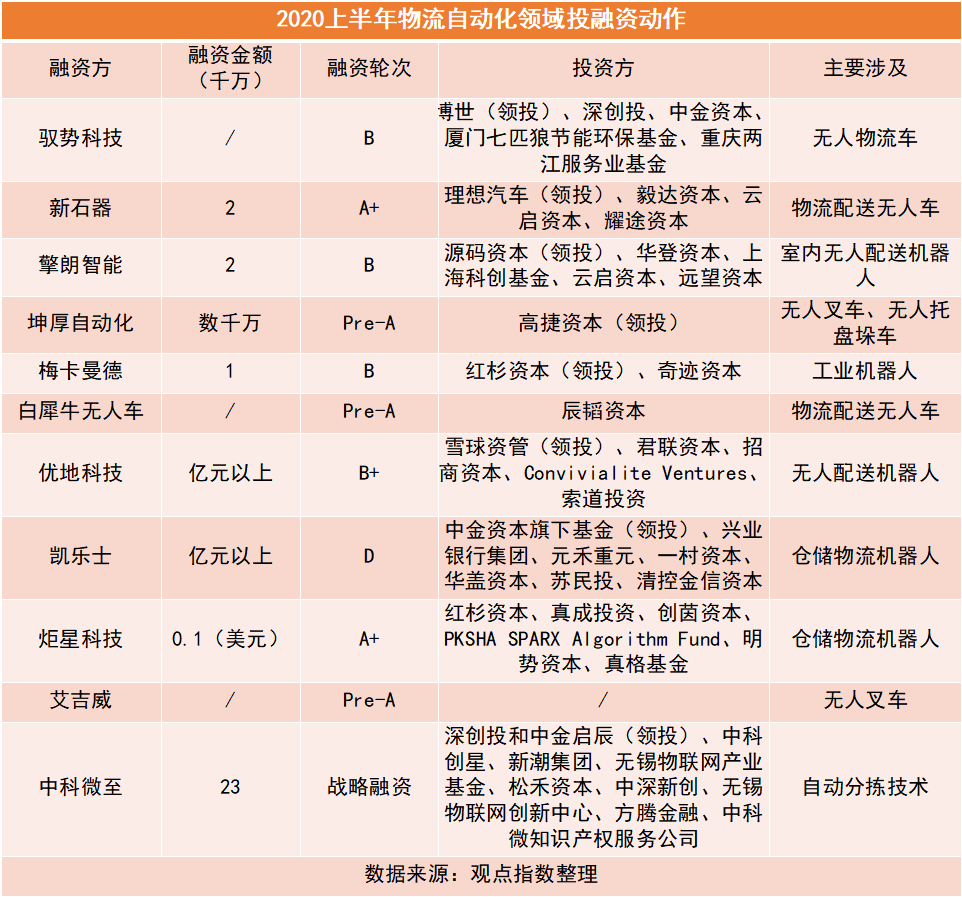

原本就受到资本市场关注的自动化物流领域,由于与当下疫情防控契合,资本热度进一步提升。上半年,多家从事物流科技研发、智能配送服务的科创企业获得大笔融资。

其中,新石器、擎朗智能以及白犀牛无人车等,致力于研发无人配送车或物流机器人,并在此次疫情中投入了智能机器人进行消杀、运输等工作。而在今年2月份获得B轮融资的驭势科技,其物流无人车已在香港机场完成落地。

随着自动化技术在物流领域应用的扩大,上述创业公司在未来竞争中获得先机,获得战投。接下来如何继续提升算法的同时,学会想客户所想、将技术落地并尽快扩大生产规模才是的关键。